Il sistema pensionistico italiano incorpora una salvaguardia strutturale dal rischio inflazionistico. Tale meccanismo automatico – denominato perequazione – impedisce che, per effetto della svalutazione monetaria, possa determinarsi un depauperamento dei pensionati. Vediamo insieme come funziona.

Il fondamento del sistema perequativo

Il sistema pensionistico italiano incorpora una tutela strutturale contro il rischio inflazionistico. Il sistema di indicizzazione automatica di prestazioni, parametri di calcolo, retribuzioni, ecc. è stato storicamente consolidato già nel ventennio ‘70 - ‘80 di iperinflazione della lira. Pertanto, con cadenza annuale, in funzione dell’indice calcolato da ISTAT dei prezzi al consumo per famiglie di operai e impiegati (FOI), tutte le pensioni in essere sono rivalutate in proporzione.

Questa garanzia automatica – nota come perequazione - evita che con il deprezzamento della moneta possa intervenire una pauperizzazione dei pensionati. Queste clausole di salvaguardia (sia in linea teorica, ma in sostanza anche a livello pratico) offrono una importante garanzia di equità sociale.

Inoltre l’adeguamento automatico riguarda anche tutti i parametri di calcolo dei contributi dei lavoratori attivi e le soglie di massimali e minimali relativi ai calcoli delle pensioni.

Tuttavia, come spesso accade nella normativa previdenziale, i meccanismi alla base di questi adeguamenti non sono semplici né immediatamente comprensibili. La complessità delle regole, la continua evoluzione normativa e la variabilità dei parametri macroeconomici tendono a rendere meno evidente l’efficacia e la solidità di questo sistema.

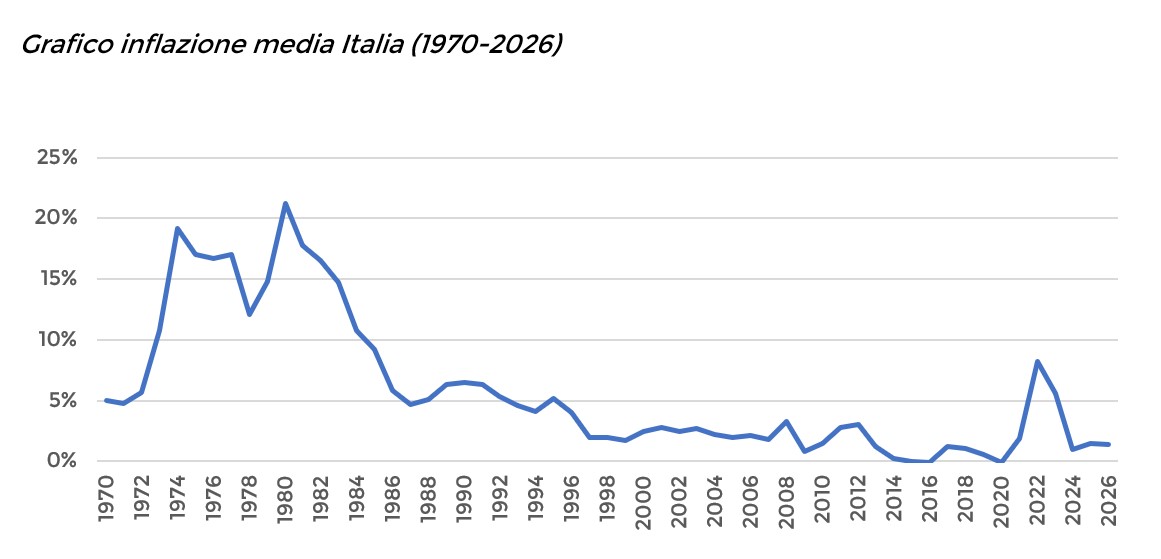

Andamento storico dell'inflazione in Italia (1970-2026)

Per comprendere l’importanza quantitativa dell’effetto inflazione è necessario rammentare il quadro storico di questo dato macroeconomico. Negli anni ’70 del secolo scorso è esplosa una fiammata inflazionistica a seguito della fine degli accordi di Bretton Woods sulla convertibilità del dollaro e la seguente crisi petrolifera. I livelli di inflazione nel nostro paese sono rimasti particolarmente elevati fino ai primi anni ’90. I tassi di inflazione con picchi anche oltre il 20% hanno imposto il meccanismo di salvaguardia del potere d’acquisto delle retribuzioni (scala mobile) e delle pensioni. Il trend è poi molto cambiato a seguito dall’introduzione dell’euro dal 1998-2002. Nel biennio 2023-2024 si è assistito a una fiammata inflazionistica legata alla crisi energetica che ha portato l’inflazione a livelli piuttosto alti (+8,1% e +5,7%). Dal 2025 si sta assistendo al rientro verso valori fisiologici (~1%).

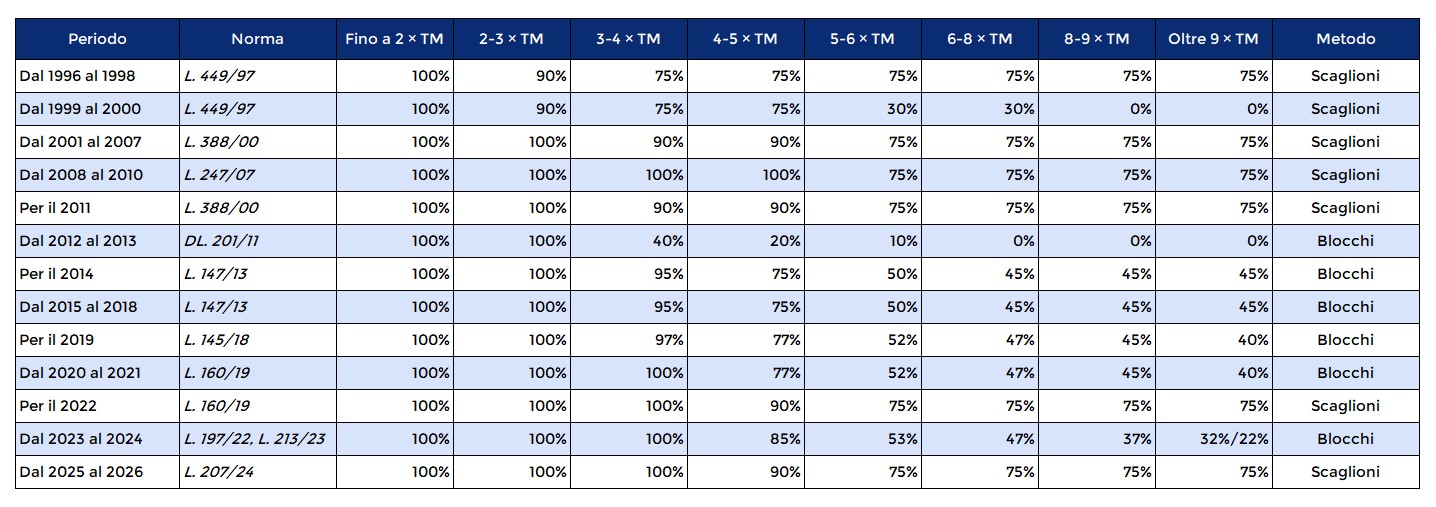

I due modelli di calcolo: scaglioni vs blocchi

La disciplina della perequazione ha oscillato storicamente tra due architetture alternative:

1. Sistema a scaglioni (o per fasce)

La rivalutazione si applica progressivamente a ciascuna fascia di importo della pensione. Ad esempio:

- 100% dell'inflazione sulla quota fino a 4 volte il trattamento minimo (TM)

- 90% sulla quota tra 4 e 5 volte il TM

- 75% sulla quota tra 5 e 6 volte il TM

Il vantaggio è che l'aliquota ridotta incide solo sulla porzione eccedente ciascuna soglia, preservando maggiormente la progressività.

2. Sistema a blocchi

L'aliquota di rivalutazione si applica sull'intero importo della pensione in base alla fascia di appartenenza complessiva. Se il trattamento supera una determinata soglia, l'intera somma viene rivalutata con la percentuale corrispondente a quella fascia.

Questo modello è stato adottato:

- Dal 2014 al 2021

- Nuovamente nel biennio 2023-2024, con le leggi di bilancio n. 197/2022 e n. 213/2023

La sentenza della Corte Costituzionale n. 52/2026

Un pensionato titolare di trattamento di vecchiaia ha impugnato il calcolo INPS relativo alla propria pensione, contestando il meccanismo a blocchi applicato nel 2023-2024. Il Tribunale di Trento ha sollevato questione di legittimità costituzionale, ipotizzando la violazione degli articoli 3, 36 e 38 della Costituzione.

Secondo l'elaborazione tecnica depositata dal ricorrente, il sistema a blocchi avrebbe comportato una perdita di 170,30 €/mese nel 2023 e 316,80 €/mese nel 2024 rispetto al calcolo per scaglioni.

Con la sentenza n. 52, depositata il 16 aprile 2026, la Corte Costituzionale ha dichiarato non fondate le questioni sollevate per le seguenti motivazioni:

- Discrezionalità del legislatore — I principi costituzionali posti a fondamento della perequazione non impongono che la rivalutazione sia riconosciuta ogni anno a tutti i trattamenti nella medesima misura. Il legislatore dispone di un margine di manovra significativo nel bilanciare tutela previdenziale ed esigenze di finanza pubblica.

- Scostamenti "lievi" — La Corte ha riconosciuto che il sistema a blocchi può produrre effetti peggiorativi, ma ha ritenuto che i differenziali siano esigui (l'INPS ha quantificato lo scarto massimo in circa 68 €/mese) e non tali da rendere "manifestamente irragionevole" la scelta legislativa.

- Clausole di salvaguardia — Il meccanismo di "galleggiamento" previsto dalla legge neutralizza gli effetti di sorpasso paradossale tra pensioni di importo diverso, evitando che un trattamento inferiore superi quello immediatamente superiore per effetto della rivalutazione.

- Contesto economico-finanziario — La Consulta ha valorizzato la fase di "comprovata difficoltà" economica del biennio 2023-2024, ritenendo legittimo il contenimento della spesa pensionistica senza arrivare al blocco totale della rivalutazione.

La sentenza chiude definitivamente ogni ipotesi di arretrati per il biennio 2023-2024. Il sistema a blocchi, già superato dal 2025 con il ritorno al modello per scaglioni, resta confermato come strumento legittimamente utilizzabile dal legislatore in contesti di tensione finanziaria.

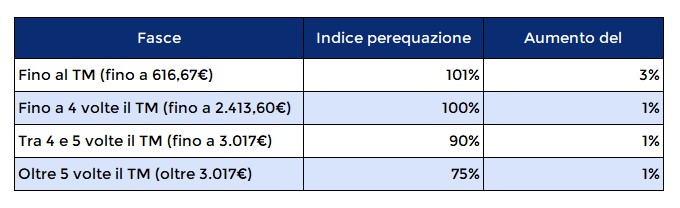

La perequazione nel 2026

Dal 1° gennaio 2026 gli assegni vanno rivalutati al tasso provvisorio 2026 (+1,4%) stabilito dal decreto del ministero del lavoro 28 novembre 2025 e attraverso un sistema a scaglioni nella seguente misura:

- le rendite non superiori al trattamento minimo (616,67€ al mese) godranno, oltre alla rivalutazione del 100% dell’indice Istat, anche una rivalutazione straordinaria dell’1,3%;

- le rendite entro le quattro volte il minimo (cioè entro i 2.413,6€ lordi al mese al 31 dicembre 2025) avranno la rivalutazione del 100% dell’indice Istat;

- le rendite superiori a quattro volte e comprese entro le cinque volte il minimo (cioè entro 3.107€ lordi al mese al 31 dicembre 2025) avranno il 100% dell’indice Istat sino a 2.413,6€ ed il 90% dell’indice Istat per la quota eccedente;

- le rendite superiori a cinque volte il minimo (cioè oltre 3.017€) avranno il 100% dell’indice Istat per la quota sino al 2.413,6€; il 90% dell’indice Istat per la quota superiore a 2.413,6€ sino a 3.017€ e il 75% dell’indice Istat per la quota eccedente 3.017€.

A titolo d’esempio applichiamo la regola per una pensione molto elevata, poniamo di 4.000 €/mese. Fino a 2.413,60 € si applica l’1,4% = 33,79 €, sui successivi 603,4 si applica lo 1,26% = 7,60 €, sull’eccedenza oltre 3.017 € pari a 983 € si applica l’1,050% = 14,75. Totale 56 €.

Un esempio di rivalutazione sul lungo periodo

A completamento del quadro quantitativo, riportiamo anche la rivalutazione di una ipotetica pensione di 1.000 €/mese nel 2007 fino al 2026. Il valore della pensione nel 2026, applicando le regole di rivalutazione protempore vigenti, sarà di 1.404 €/mese. Il valore a parità di potere d’acquisto di 1.000 € del 2007 nel 2026, è di 1.409 €. Pertanto, la perdita accumulata è di soli 5 €.

Se invece la pensione iniziale fosse stata di 4.000 €/mese i valori rispettivi di pensione rivalutata e il valore a parità di potere d’acquisto nel 2026 sarebbero di 4.758 € e 5.634 € per una perdita cumulata in 20 anni di ben 876 €/mese.

In conclusione, il meccanismo di indicizzazione delle pensioni all'inflazione si conferma uno dei pilastri strutturali del welfare previdenziale italiano. Nonostante le oscillazioni tra il modello a scaglioni e quello a blocchi, il principio di fondo — la salvaguardia del potere d'acquisto dei trattamenti in essere ed in particolare di quelli meno abbienti — non è mai stato messo in discussione, neppure nei periodi di maggiore tensione sui conti pubblici.